IRA:まだ間に合う2025年分の拠出

タックス・リターンの準備が必要な時期になりました。2025年分確定申告の期限は、2026年4月15日です。この期限までは、2025年分の枠からTraditional IRAおよびRoth IRAの口座に拠出することが可能です。2025年分の枠を使い切っておらず余裕資金があるという方は、追加拠出を検討してみてはいかがでしょうか。

Traditional/Roth IRAとは

IRAは税制優遇口座の一種で、Individual Retirement Accounts(またはIndividual Retirement Annuities)の略称です。

労働所得(給与所得、自営業所得)から拠出が可能で、年間拠出額上限は2025年$7,000(50歳以上は$8,000)、2026年$7,500(50歳以上は$8,600)です。

一般の証券口座、Traditional IRA、Roth IRAの課税区分を以下の表で比較しました。

一般の証券口座は、所得税課税後の資金を口座に入金し、投資を行います。運用の収益は所得税の課税対象になります。

Traditional IRAは、拠出額を所得から控除できます。つまり所得税課税前で元本を拠出でき、また運用益も非課税になります。その代わり、引き出す際に所得税の課税対象となります。したがって、拠出時(所得から控除)から引き出し時(所得に加算)への課税繰り延べ効果があります。運用期間が長ければ長いほど複利効果が期待でき、メリットも大きくなります。また、拠出時の所得税率より引き出し時の所得税率が低ければ、節税効果もあります。

Roth IRAは、拠出時にはすでに所得税課税後ですが、引き出し時には所得税の課税はありません。Traditional IRAと同じく、運用益が非課税になる点がメリットです。

拠出に関する所得制限(2025年)

Traditional IRAの拠出額所得控除、Roth IRAへの拠出については所得による制限がありますので、ご注意ください。

[ Traditional IRAの拠出額所得控除(本人(独身)、または本人(既婚)も配偶者も勤務先で年金プランに加入していない場合)]

所得に関わらず、全額所得控除

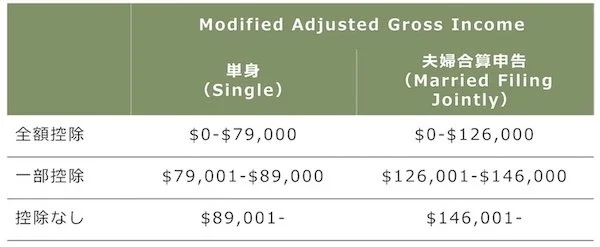

[ Traditional IRAの拠出額所得控除(本人が勤務先で年金プランに加入している場合)]

[ Traditional IRAの拠出額所得控除(本人は加入していないが、配偶者が勤務先で年金プランに加入している場合)]

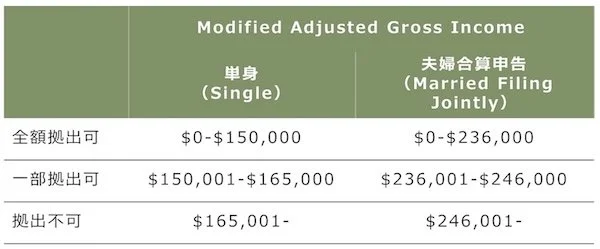

[ Roth IRA拠出額の制限 ]

2026年の各数値は「2026年の主な適用数値:税金、401(k)・IRA、ソーシャル・セキュリティ、メディケア」をご覧ください。

引き出しの制限

Traditional IRA、Roth IRAともに59.5歳以上での引き出しが基本です。59.5歳より前の引き出しには、一部の例外(死亡、障がい、家の購入、高等教育費など)を除いて、10%のペナルティが発生します。Roth IRAの引き出しは、年齢に加えて、最初に拠出した年(の1月1日)から5年以上経過している必要があります。したがって、IRAへの拠出は名前の通り、リタイアメントのための長期資金がふさわしいでしょう。

Traditional IRAは、73歳(1960年以降生まれは75歳)になると今度は一定額を毎年引き出さなければならないというRequired Minimum Distributions(RMD)があります。もし引き出し額が毎年のRMDに満たないと、不足額に対して25%のペナルティが課されます。詳しくは「401(k)・IRA:RMDにご用心」にまとめていますので、ご覧ください。

最後に

IRAの拠出枠は、翌年への持越しはできません。無理をする必要はないですが、余裕資金の範囲で最大限に活用したいものです。2025年分として拠出する方法は、IRA口座を保有している金融機関のウェブサイトまたはカスタマー・サポートでご確認ください。なお、2025年分の拠出をした場合は、タックス・リターンへの反映をお忘れなく。

記事の無断転載を禁じます。

———————————————