監査・レビュー・コンピレーションの違いとは?自社にはどれが必要かを解説

CDH会計事務所

クライアントサクセスパートナー

中尾 倫子

米国で事業を行う企業が財務諸表を外部に提示する場合、公認会計士が関与する形として「監査(Audit)」「レビュー(Review)」「コンピレーション(Compilation)」の3種類があります。これらはすべて財務諸表に関係する業務ですが、実施される手続きや保証のレベルは大きく異なります。実務では、「監査とレビューの違いがよく分からない」、「自社にはどのレベルが必要なのか分からない」といった質問を受けることも少なくありません。本記事では、それぞれの内容と違いを整理し、自社ではどのサービスが合っているかを検討する材料を提示いたします。

【コンピレーション(Compilation)】

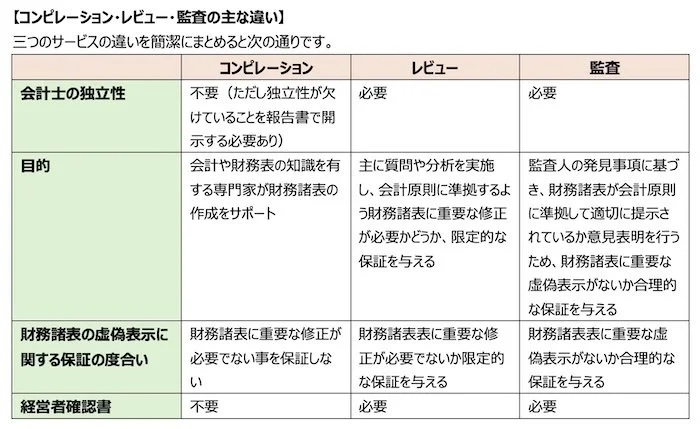

コンピレーションとは、企業が提供した会計データを基に財務諸表を作成する業務です。

この業務には、公認会計士(CPA:Certified Public Accountant。米国で会計や監査業務を行う資格を持つ専門家)が関与することが一般的ですが、財務諸表の正確性について保証を行うものではありません。報告書では、財務諸表の作成責任は会社の経営者にあり、会計士は監査やレビューを実施していないことが明示されます。

また、コンピレーションでは会計士の独立性は必須ではありません。ただし、独立性がない場合にはその旨を報告書で開示する必要があります。

さらに、監査やレビューで求められる経営者確認書(Management Representation Letter:財務諸表の作成責任が経営者にあることなどを確認する書面)は通常提出されません。

【レビュー(Review)】

レビューは、財務諸表について基本的な知識を持つ貸主や第三者向けに実施される業務です。ビジネスが拡大し、より高額で複雑な融資や与信取引が必要となる場合などに求められることがあります。レビューでは、会計士が企業から提出された試算表やその他の資料を基に、質問や分析的手続きを実施します。

質問(Inquiry)

経営者や経理担当者に対して、財務数値や会計処理について質問を行う手続き分析的手続き(Analytical Procedures)

売上や費用の推移、前年との比較などを分析し、不自然な変動がないかを確認する手続き

レビューは米国公認会計士協会(AICPA)のルールに基づいて実施され、会計士は会社から独立している必要があります。レビュー報告書報告書では、財務諸表の作成責任は経営者にあり、会計士はAICPAの基準に基づきレビューを実施したこと、そして財務諸表に重要な修正が必要である事項は認識されなかったことが示され、限定的な保証が提供されます。

【監査(Audit)】

監査は、三つの業務の中で最も手続きが多く、最も高いレベルの保証が提供される業務です。

監査では、会計士が米国で一般に公正妥当と認められる会計基準(US GAAP:Generally Accepted Accounting Principles)に基づき、財務諸表が適切に提示されているかについて意見を表明します。監査は、投資家や金融機関など財務諸表について高い知識を有する第三者に対して財務情報の信頼性を示すために実施されるものであり、企業の売却などの場面で求められることもあります。

監査では、監査人が監査意見を形成するための十分な監査証拠を得るためにさまざまな手続きが行われます。主な作業は次の通りです。

1 内部統制の理解と監査計画の策定

会社の事業内容や内部統制(会社内部の管理体制)を理解し、財務諸表に重要な虚偽表示が生じるリスクを特定します。会社の事業内容や内部統制(会社内部の管理体制)を理解し、財務諸表が不正または誤謬によって虚偽表示されるリスクを特定します。クライアントへのインタビューなどを通じてリスクを評価し、その結果に基づいて監査手続きを決定します。

2 監査作業

リスク評価に基づき、監査証拠を収集する手続きが行われます。例えば次のようなものがあります。

銀行残高の確認

売掛金の残高確認

棚卸資産の立会い確認

請求書や契約書との突合

3監査報告書の作成

監査作業が終了すると、財務諸表を含む監査報告書が発行されます。報告書では、財務諸表の作成責任は会社の経営者にあり、監査人は監査に基づいて財務諸表に意見を表明する責任を負うことが記載されます。また、監査はUS GAAPに基づいて実施され、監査人の判断に基づき財務諸表に重要な虚偽表示がないかを検討した結果、重要な点において適正に表示されているかどうかが示されます。

自社にはどれが必要なのか?

企業がどのサービスを選ぶべきかは、主に次の3つの要素によって決まります。

1 親会社、銀行や投資家からの要求

日本にある親会社が上場している米国子会社では監査を求められることが多々あります。これは、親会社の監査法人が子会社も含めた連結財務諸表に監査意見を出す必要があるためです。また、親会社が上場していいない場合であっても、銀行融資や親会社への報告では、一定レベルの保証が求められることがあります。融資条件としてレビューや監査が指定されるケースもあります。

2 会社の成長段階

会社の規模や取引の複雑さが増えるにつれて、財務情報の信頼性に対する要求も高くなる傾向があります。

例えば

小規模企業 → コンピレーション

中規模企業 → レビュー

投資家や大型融資がある企業 → 監査

といった形で段階的に移行するケースも見られます。

3 コストと作業負担

一般的に、「コンピレーション → レビュー → 監査」の順に作業量が増え、時間とコストも大きくなります。そのため、外部から求められる水準とコストのバランスを考えることが重要です。

最後に

コンピレーション、レビュー、監査はいずれも会計士が関与する財務諸表サービスですが、保証のレベルと実施する手続きが大きく異なります。実務では、銀行や親会社からの要件によってどのサービスが必要になるかが決まることが多くあります。また、会社の成長に伴い、コンピレーションからレビュー、さらに監査へと移行していくケースも少なくありません。自社にとってどのレベルのサービスが適切なのかを理解し、必要に応じて専門家に相談することが重要です。

CDH CPA, PLLCは米国在住の日本人個人・ 法人のお客様向けに、 税務・ 監査(アシュランス) ・ 会計・ ビジネスコンサルティ ング・ IT・ 給与関連サービスを提供しています。 アメリカでの確定申告、 法人税、 会計処理、 監査対応などについてご相談がございましたら、 いつでもお問い合わせく ださい。

本記事に関する注意事項(DISCLAIMER)

本記事の情報を、権利者の許可なく複製、転用等することは法律で禁止されています。本記事は、法律上または専門的なアドバイスの提供を意図したものではなく、一般的情報の提供を目的とするものです。本記事の掲載情報の正確性、鮮度等については万全を期しておりますが、利用者が本情報を用いて行う一切の行為、生じる結果や損失に関してCDH PLLC及び筆者は何ら責任を負うものではありません。法律や政府の方針は頻繁に変更されるため、実際の税務処理に当たっては、必ず専門家の意見を求めてください。

——————————————————