移転価格税制とは?海外関係会社との取引で確認したい基本ポイント

CDH会計事務所

クライアントサクセスパートナー

中尾 倫子

日本の親会社や海外の関係会社から商品を仕入れている、米国子会社から日本本社へ商品を販売している、または親会社へ経営指導料やロイヤリティ(商標、技術、ノウハウなどの使用料)を支払っている。このような取引がある場合、「移転価格税制」について確認しておくことが大切です。

移転価格税制とは、海外の関係会社との取引価格が独立した第三者との取引と同じような水準で設定されているかを確認するための税制です。ここでいう関係会社とは、親会社、子会社、兄弟会社など、資本関係や支配関係のある会社を指します。

例えば、米国子会社が日本の親会社から商品を仕入れる場合、その仕入価格によって日本側と米国側の利益配分が変わります。そのため税務当局は、関連会社間の取引価格が独立企業間価格(資本関係のない第三者同士であれば成立すると考えられる価格)に沿っているかを確認します。米国では、内国歳入法482条(米国の移転価格税制の根拠となる規定)に基づき、関連会社間取引の利益配分が適切かどうかが検討されます。

移転価格税制が関係する取引

移転価格税制は、商品売買だけに関係するものではありません。例えば、次のような取引も対象となる可能性があります。

親会社や関係会社からの商品仕入れ

米国子会社から関係会社への商品販売

経営指導料や管理費の支払い

ロイヤリティの支払い

グループ会社間の貸付や利息

IT、経理、人事などの社内サービス費用の配賦

特に日系企業では、日本本社が米国子会社を支援しているケースや、複数国のグループ会社間で費用を配賦しているケースも多く見られます。このような取引について価格や計算方法を整理しておくことで、税務調査時にも会社としての考え方を説明しやすくなります。

なぜ移転価格税制レポート が重要なのか

移転価格税制レポートとは、関連会社間取引の内容、価格設定の方法、比較対象となる第三者取引や同業他社の利益率などを整理し、会社の取引価格が独立企業間価格に沿っていることを説明するための資料です。

レポートを作成しておくことで、会社としてどのような考え方で価格を設定しているのかを明確にできます。また、米国での税務調査や本社報告などで説明が必要になった際にも取引内容や価格設定の根拠を整理した形で示すことができます。。

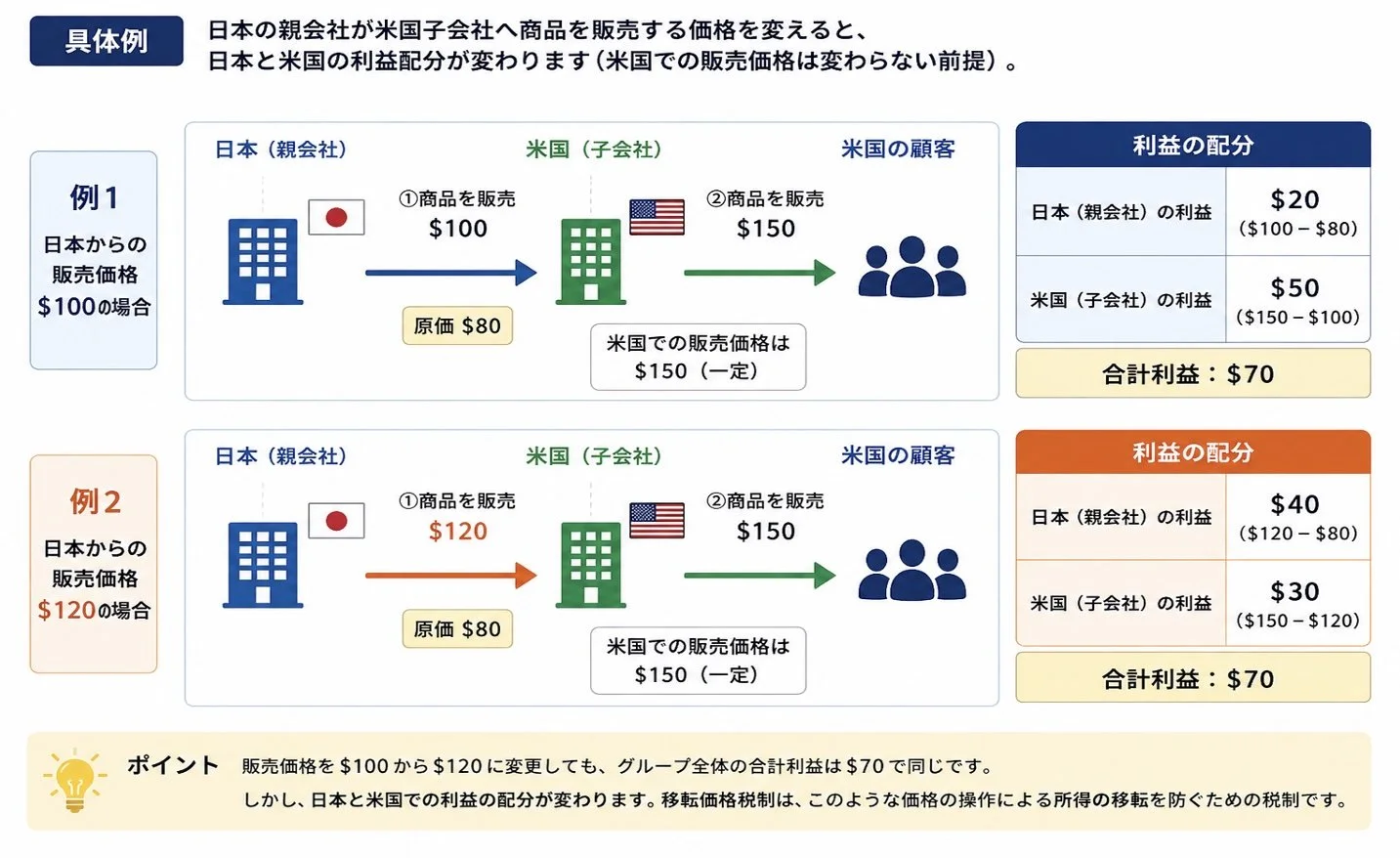

具体例で見る移転価格の考え方

例えば、日本の親会社が商品を80ドルで仕入れ、米国子会社に100ドルで販売したとします。その後、米国子会社が米国内の顧客に150ドルで販売した場合、日本親会社の利益は20ドル、米国子会社の利益は50ドルになります。

一方で、日本親会社から米国子会社への販売価格を120ドルにした場合、米国子会社の顧客への販売価格が150ドルのままであれば、米国子会社の利益は30ドルになります。このように、親子会社間の販売価格を変えるだけで、どちらの国にどれだけ利益が残るかが変わります。

商品を販売している会社の場合、実務上は、米国子会社など対象となる会社の営業利益率(売上に対して営業利益がどの程度あるかを示す割合)を、同業他社の営業利益率と比較する方法が用いられることが多くあります。これにより、関連会社間の仕入価格や販売価格が合理的な水準にあるかを検討できます。

より良い税務管理のために

海外の関係会社と取引がある場合、移転価格税制レポートを作成しておくことが望ましいと考えられます。

レポートでは、関連会社間取引の内容や価格設定の考え方を整理し、取引価格が独立企業間価格に沿っているかを分析します。商品販売会社であれば、対象会社の営業利益率を同業他社と比較し、利益水準が合理的な範囲にあるかを確認する方法がよく用いられます。税務調査時に関連会社間の取引価格が独立企業間価格と大きく乖離していると判断された場合、所得調整により追徴課税やペナルティ・利息が生じる可能性があります。そのため、税務申告のタイミングに合わせてレポートを準備し現在の価格設定の考え方を整理しておくことが望ましいといえます。

また、毎年同じ考え方で確認を続けることで、今後の取引価格や計算方法を見直す際の参考にもなります。移転価格税制レポートは税務調査への対応だけを目的とするものではなく、会社としての価格設定方針を整理し、本社・子会社間で共通理解を持つための実務的な資料としても活用できます。

最後に

移転価格税制は、海外の関係会社と取引がある企業にとって確認しておきたい重要な税務論点です。関係会社間取引を整理し取引価格の考え方を文書化しておくことで、税務調査や本社報告にも対応しやすくなり、より安定した税務管理体制づくりにつながります。

CDH会計事務所では、米国における移転価格税制に関するサポートを行っております。移転価格文書の作成や関連会社間取引の整理についてご質問がございましたら、お気軽にご相談ください。

CDH CPA, PLLCは米国在住の個人・ 法人のお客様向けに、 税務・ 監査(アシュランス) ・ 会計・ ビジネスコンサルティ ング・ IT・ 給与関連サービスを提供しています。 アメリカでの確定申告、 法人税、 会計処理、 監査対応などについてご相談がございましたら、 いつでもお問い合わせく ださい。

本記事に関する注意事項(DISCLAIMER)

本記事の情報を、権利者の許可なく複製、転用等することは法律で禁止されています。本記事は、法律上または専門的なアドバイスの提供を意図したものではなく、一般的情報の提供を目的とするものです。利用者が本情報を用いて行う一切の行為、生じる結果や損失に関してCDH CPA, PLLC.及び筆者は何ら責任を負うものではありません。具体的な対応については、必ず専門家へのご相談をお願いいたします。

——————————————————

CDHサービスについて: サービスのご案内

最新ニュース満載のCDH Newsletter「配信登録」から購読: CDH最新ニュース

その他のご質問は中尾倫子または cdhoutreach@cdhcpa.com までご連絡ください。