トランプ減税・歳出法に盛り込まれなかったオバマケア保険料補助の延長措置

7月に成立したトランプ減税・歳出法(The One, Big, Beautiful Bill)に盛り込まれなかったがために、影響を受けることがあります。それは、所得に応じたPremium Tax Credit(税額控除)という形で提供されている、ACAカバレッジ(Affordable Care Act。通称オバマケア)の保険料補助です。

ACAカバレッジ

ACAカバレッジは、雇用主からの医療保険の提供を受けていない人(例えば、自営業者(Self-Employed)やメディケア加入年齢(65歳)前にリタイアした人)が、政府の運営するACA Marketplaceを通じて加入する保険です。

ACAの保険はACA Marketplaceで基礎情報を入力することにより、検索・比較することができます。

ACAの保険には、ブロンズ、シルバー、ゴールド、プラチナがあり、順を追ってカバレッジがよくなり、保険料も上がります。保険料がコストのすべてではなく、Deductible(保険支払いが始まる前の自己負担金額)やCopay(医療サービスを受けるたびに支払う自己負担金額)、Coinsurance(Deductibleを超えた後の自己負担割合)もありますので、それらやout-of-pocket maximum(自己負担金額上限)を よく確認して選びます。また、自分の既往症やかかりつけの医療機関、使用している処方薬がカバレッジの対象になっているかも大切なポイントです。

ACAの利点は、既往症によって加入を拒否されたり、加入後の支払いが却下されることがないことです。そのため、仮に所得が高くPremium Tax Creditが受けられない場合でも、ACAが現実的な選択肢です。

所得に応じた補助の金額(Premium Tax Credit)は、KFFのHealth Insurance Marketplace Calculatorで試算ができます(2025年)。

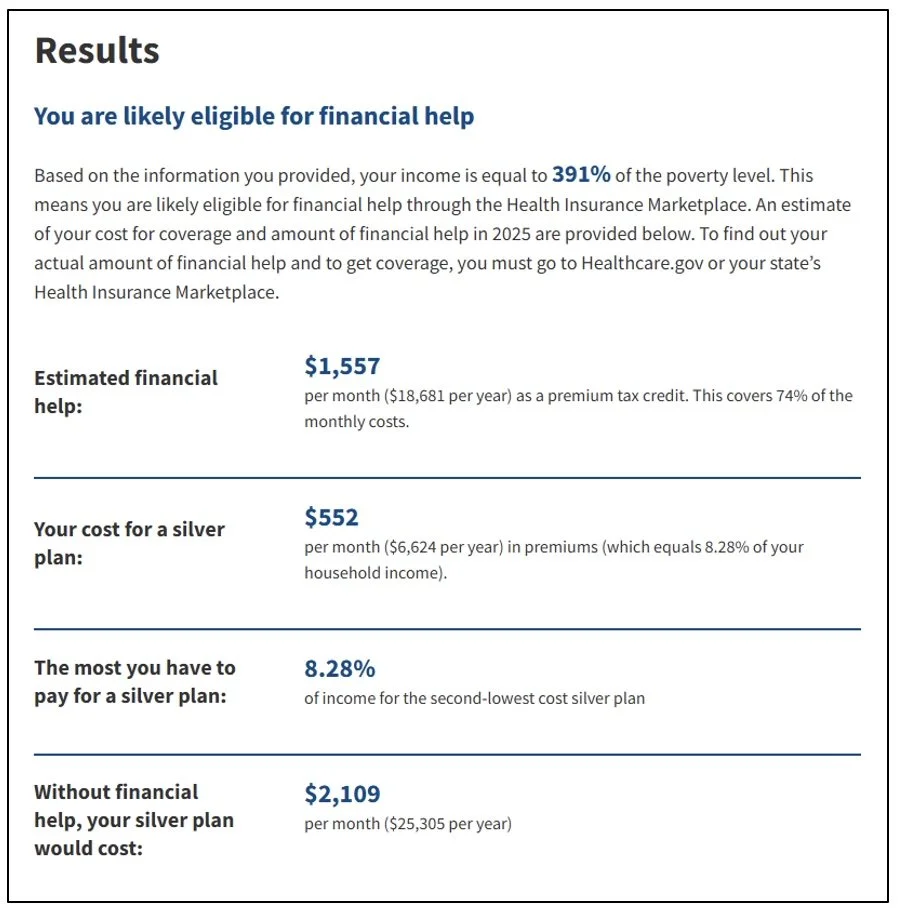

例えば、StateはUS Average、所得が$80,000、夫婦2人(ともに60歳)と入力すると、結果は以下の通りです。$2,109のシルバー・プラン保険料(月額)に対して$1,557の補助(月額)が受けられると算出されました。

バイデン政権による補助拡大

ACAはオバマ政権によって創設された制度ですが、バイデン政権がCOVID-19パンデミックを契機として、保険料補助の拡大措置を講じていました。この拡大により、ACAカバレッジ加入者は過去最高の24百万人(2025年)まで増えました。

この拡大措置の期間が2021年から2025年となっており、延長について何らかの立法措置がなされない限り、期限切れとなります。先の減税・歳出法に延長措置は盛り込まれず、現行トランプ・共和党政権下では延長の可能性は低いと見られています。

バイデン政権による補助拡大が期限切れとなっても、保険料補助がなくなるわけではありません。2020年までの補助の水準・仕組みに戻ることになります。

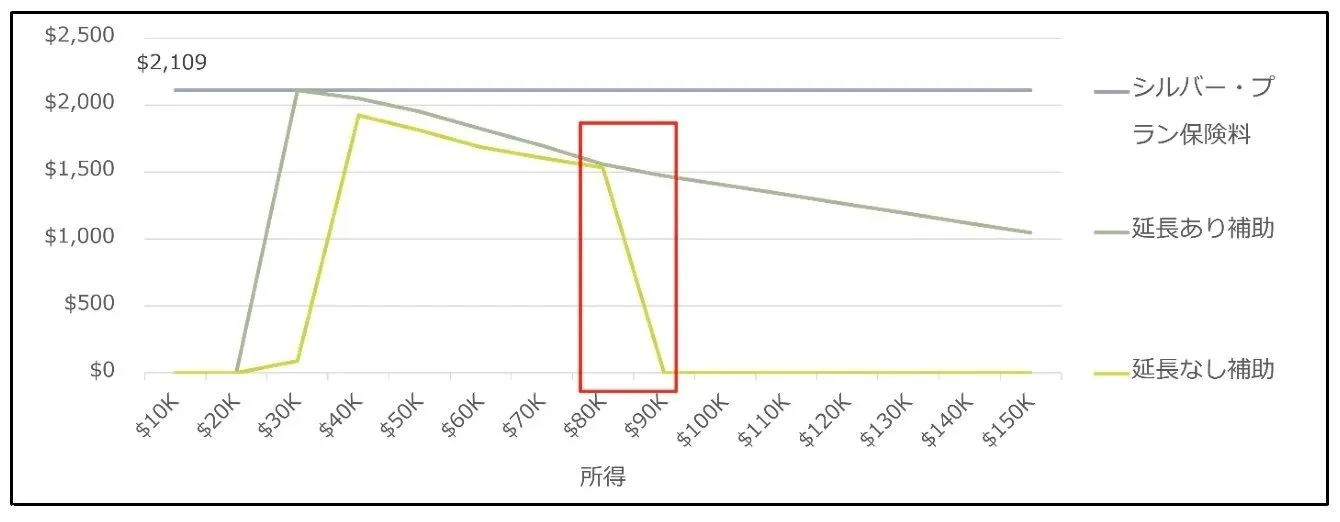

そこで、拡大措置が期限切れとなると所得水準によって補助の金額がどう変わるのか、拡大措置の「延長なし」、「延長あり」(現行)の場合の補助金額について、KFFのシミュレーターを使って比較してみました。

[ State: US Average、夫婦2人(ともに60歳)の場合、すべて月額 ]

シルバー・プラン保険料は、補助を考慮する前の金額です。実質的な負担は、この保険料から補助を控除した正味金額になります。

延長ありの場合の補助に比べて、延長なしの場合の補助は全般的に低くなっています。特に顕著なのは、延長ありの場合、所得9万ドル以上でも補助は緩やかにしか減少しないのに対して、延長なしの場合、所得8万ドルから9万ドルに「補助がなくなる崖」が存在しています。延長なしの場合、所得が貧困と判断される水準(家族構成によって異なる)の400%を超えると、補助を受ける資格がなくなるためです。

2026年のACA保険料負担増

ACAカバレッジに入っている人は、2026年の医療保険負担が増す可能性に留意する必要があります。特に貧困水準の400%超の所得がある方は、かなり大きな正味保険料増加が発生する可能性があります。

とはいえ、雇用主からの医療保険の提供がない場合、ACAカバレッジ以外に医療保険の選択肢がないのも現実です(低所得者を対象としたメディケイドを除けば、実質的にACAカバレッジか無保険かの選択)。

ACAカバレッジ加入者の方は、KFFのシミュレーターで負担増の金額を把握し、資金手当てについて心づもりをしておきましょう。また65歳未満で早期リタイアを予定していてACAカバレッジ加入を考えている方も、あらかじめ保険料負担について確認することをお勧めします。

記事の無断転載を禁じます。

———————————————